")

")

")

La Legge di Bilancio 2018 ha introdotto l’obbligo di fatturazione elettronica tra privati, che è entrata in vigore il I gennaio 2019 per tutti gli operatori con Partita IVA, tranne i soggetti minimi, forfettari, le associazioni sportive dilettantistiche e gli agricoltori esonerati.

La Legge di Bilancio 2019, approvata il 30/12, ha vietato agli ottici di emettere fatture elettroniche "con riferimento alle fatture i cui dati sono da inviare al Sistema Tessera Sanitaria".

La fattura elettronica è già obbligatoria dal 2015 per i fornitori della Pubblica Amministrazione (fattura PA) e dal I luglio 2018 per i subappalti pubblici.

L’obbligo di fatturazione elettronica non si applica per le fatture emesse a/ricevute da soggetti non residenti o non stabiliti in Italia (ovvero operatori esteri o residenti all’interno della Comunità Europea).

Ottici e fatturazione elettronica: l’evoluzione normativa

Il 15/11 il Garante privacy ha emanato un Provvedimento nei confronti dell'Agenzia delle Entrate nel quale ha rilevato che l’obbligo di fatturazione elettronica “presenta rilevanti criticità in ordine alla compatibilità con la normativa in materia di protezione dei dati personali”.

Il 13/12 il Decreto fiscale 2019 ha esonerato gli ottici dall'obbligo di fatturazione elettronica per l'anno 2019 per le sole fatture trasmesse al Sistema Tessera Sanitaria.

Questa formulazione lasciava aperti dei dubbi su come operare in caso di Opposizione da parte dei contribuenti.

Il 20/12 il Garante privacy ha intimato all'Agenzia delle Entrate di dare istruzioni adeguate agli operatori sanitari “affinché in nessun caso sia emessa una fattura elettronica attraverso lo SDI concernente l’erogazione di una prestazione sanitaria, a prescindere dall’invio dei dati attraverso il sistema TS”.

Il 30/12 la Legge di bilancio 2019 ha vietato all’ottico di emettere fattura elettronica per le fatture i cui dati sono da inviare al Sistema Tessera Sanitaria.

Il 13/02/2019 è entrato in vigore il Decreto semplificazioni, che ha esteso il divieto di fatturazione elettronica “anche ai soggetti che non sono tenuti all’invio dei dati al Sistema Tessera Sanitaria, con riferimento alle fatture relative alle prestazioni sanitarie effettuate nei confronti delle persone fisiche”.

Divieto ed obbligo parziale per gli ottici nel 2019

Nel 2019 gli ottici non possono emettere fattura elettronica per le spese da trasmettere al Sistema Sanitaria; tale divieto vale anche nei casi di Opposizione del contribuente.

L'obbligo di fatturazione elettronica rimane dunque in vigore per:

- Fatture alle aziende (B2B);

- Fatture ai consumatori per beni non detraibili, che quindi non vengono comunicate al Sistema Tessera Sanitaria;

- Fatture del ciclo passivo (fatture ricevute dai fornitori).

Cos’è una fattura elettronica?

La fattura elettronica è un documento informatico in formato XML (eXtensible Markup Language) conforme alle specifiche tecniche definite dall’Agenzia delle Entrate, che transita attraverso il Sistema di interscambio e da questo viene recapitato al destinatario.

La fattura elettronica deve contenere le informazioni obbligatorie previste dalle norme vigenti in tema di fatturazione, un indirizzo telematico per il recapito ed altri dati facoltativi indicati nelle specifiche tecniche dell’Agenzia delle Entrate.

In definitiva, non cambiano regole di fatturazione, mentre varia in modo sostanziale il processo di emissione e ricezione delle fatture.

Quali sono i soggetti coinvolti nel processo di fatturazione?

Il processo di fatturazione elettronica coinvolge principalmente tre parti che interagiscono tra loro:

- Le aziende emittenti; nel nostro caso, i centri ottici.

- Il Sistema di Interscambio (SDI), ovvero il sistema informatico gestito dall’Agenzia delle Entrate che riceve le fatture elettroniche, effettua una serie di controlli e le inoltra ai destinatari.

- I destinatari, ovvero aziende (fattura B2B), consumatori (fattura B2C) e la Pubblica Amministrazione (fattura PA).

Rientrano in modo indiretto nel processo di fatturazione elettronica anche gli intermediari abilitati (commercialisti, associazioni di categoria, ecc…) e non abilitati (software house), che supportano le aziende nei vari adempimenti connessi all’emissione, ricezione, contabilizzazione e conservazione digitale delle fatture elettroniche.

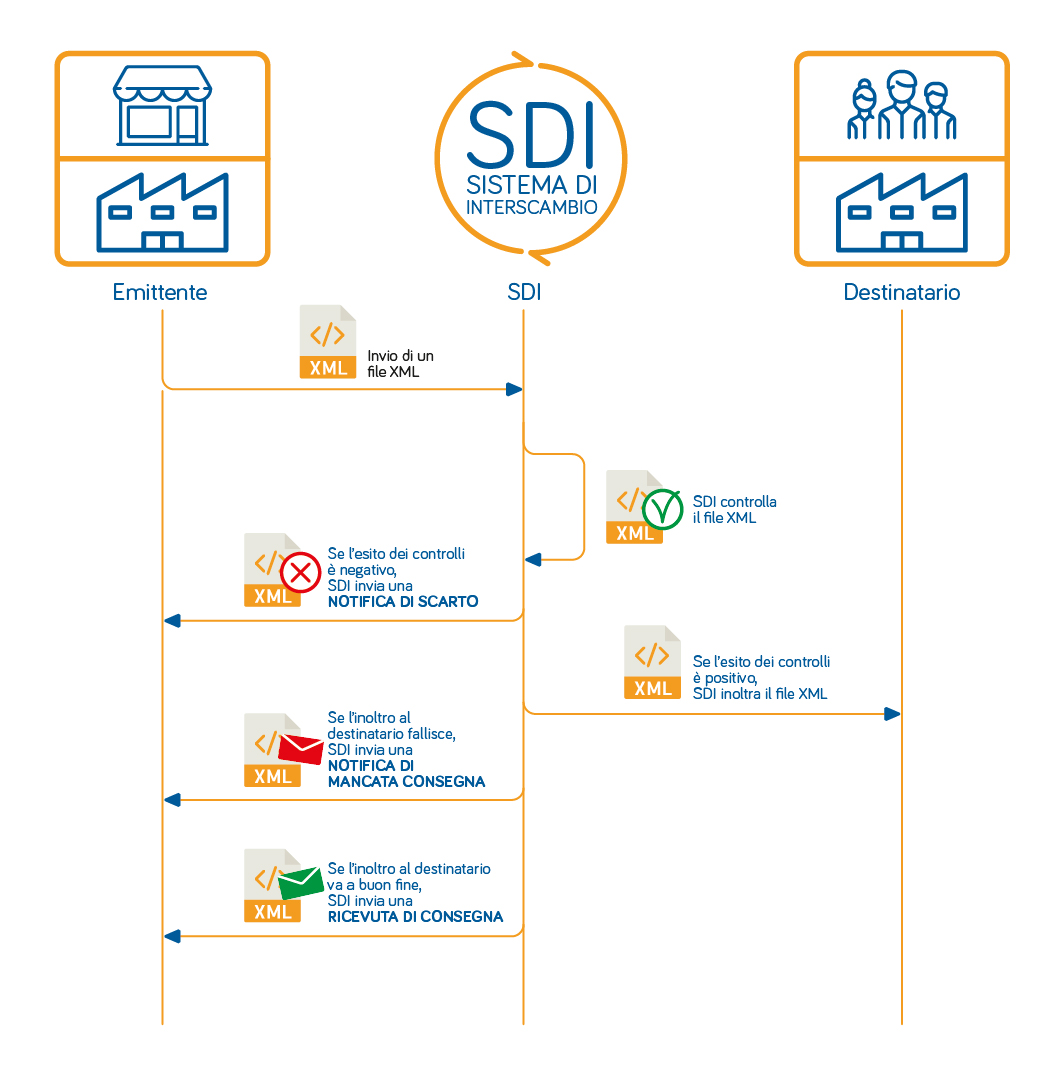

Come funziona il Sistema d’Interscambio?

L’emittente trasmette la fattura elettronica al Sistema di Interscambio indicando l’indirizzo telematico del destinatario (per il B2B, Codice destinatario o PEC).

Prima di inoltrare la fattura elettronica al destinatario, Il Sistema di Interscambio effettua una serie di controlli. Ad esempio, controlla se il file XML contiene le informazioni obbligatorie, verifica la partita IVA di emittente e destinatario (il codice fiscale per i consumatori) e la correttezza dei dati indicati (coerenza tra imponibili, aliquote IVA ed imposte indicate).

Tale controllo può avere esito negativo o positivo.

Esito negativo (scarto): la fattura presenta errori formali o incongruenze.

La fattura si considera non emessa ai fini fiscali.

Entro 5 giorni, il Sistema di Interscambio invia all'emittente della fattura una Notifica di scarto; l'emittente dovrà procedere ad una nuova trasmissione della fattura entro 5 giorni, preferibilmente con la stessa data e lo stesso numero.

Esito positivo: la fattura non ha anomalie.

La fattura si considera emessa.

Se la fattura non può essere recapitata al destinatario per problemi tecnici (ad esempio, casella PEC piena) o perché l’indirizzo telematico non è indicato in fattura, il Sistema di Interscambio invia all’emittente una Notifica di mancata consegna con la data di messa a disposizione della fattura elettronica al destinatario nell’area riservata del portale Fatture e corrispettivi dell’Agenzia delle Entrate.

In quest’ultimo caso, l’emittente deve informare tempestivamente il destinatario che la fattura non è stata recapitata e che è stata depositata nell’area riservata del portale dell’Agenzia delle Entrate.

Questa comunicazione può avvenire anche consegnando una copia cartacea o digitale della fattura in cui viene specificata tale informazione.

Figura 1: come funziona il Sistema di Interscambio

La Ricevuta di consegna e la Notifica di mancata consegna rappresentano per l’emittente la prova della corretta emissione della fattura elettronica.

Recapito delle fatture B2B: il Codice destinatario

Le fatture elettroniche B2B vengono recapitate ai destinatari tramite il Codice destinatario oppure l’indirizzo PEC.

Il Codice destinatario è formato da 7 caratteri alfanumerici e non è obbligatorio; infatti, i soggetti sprovvisti di Codice destinatario ricevono le fatture di acquisto tramite la PEC.

Se il destinatario non comunica all’ottico né il Codice destinatario, né la PEC (come nel caso dei soggetti non obbligati alla fatturazione elettronica), il Sistema di Interscambio recapita la fattura nell’area riservata del portale web Fatture e Corrispettivi dell’Agenzia delle Entrate.

L’ottico deve comunicare tempestivamente al destinatario che l’originale della fattura elettronica è a sua disposizione nell’area riservata del sito dell’Agenzia delle Entrate, anche consegnando una copia cartacea o digitale della fattura.

Termini di emissione della fattura

La data di emissione della fattura elettronica è riportata nel campo Data della sezione Dati generali del file XML.

In base alle normative in vigore fino al 30/06/2019, le fatture immediate devono essere trasmesse allo SDI entro le ore 24:00 del giorno di emissione.

Il Decreto fiscale 2019 e la Legge di Bilancio 2019 hanno previsto l’attenuazione delle sanzioni per omessa/tardiva fatturazione nel I semestre 2019 (fino al 30/09 per le aziende che liquidano l’IVA mensilmente) e nuove regole per l’emissione/registrazione delle fatture dal I luglio 2019.

La conservazione delle fatture

Gli emittenti, dopo aver inviato le fatture elettroniche, devono conservarle obbligatoriamente in formato elettronico per almeno 10 anni. Tale obbligo sussiste anche per le fatture ricevute.

La conservazione delle fatture può essere effettuata presso un soggetto terzo (tipicamente l’intermediario che ha emesso e firmato digitalmente la fattura) oppure con il servizio offerto dall’Agenzia delle Entrate.

Riferimenti normativi

Il portale Fatture e Corrispettivi dell’Agenzia delle Entrate rende disponibili Normativa e prassi in materia, nonché le FAQ - Risposte alle domande più frequenti.

Autrice: Dott.ssa Maria Chiara Visentin